宅建士試験で度々出題される連帯債務、保証債務及び連帯保証。同じような単語が並んでいて

ややこしい範囲です。今回はこの3つの違いを図を用いてわかりやすく解説していきます。

目次

連帯債務・保証債務・連帯保証を絵で解説

まず、連帯債務・保証債務・連帯保証で出てくる登場人物を大まかに絵で表すと以下のようになります。

「連帯債務」では主に連帯債務者(複数人)と債権者が登場します。

「保証債務」では主に債権者と主たる債務者、そして保証人が登場します。

「連帯保証」では主に債権者と主たる債務者、そして連帯保証人が登場します。

連帯債務とは?

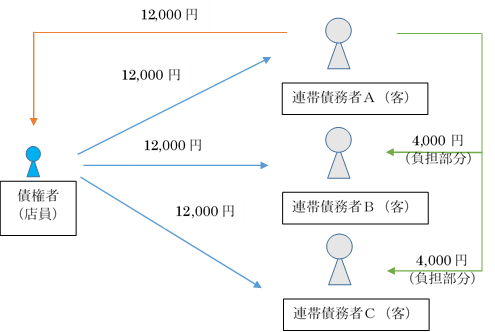

図1

例えば、上記のように居酒屋店内で3人のお客が飲み食いしてお会計が12,000円となった。

この時、店員(以降、債権者と呼ぶ)は

①お客(以降、連帯債務者)A、B、C3人全員に12,000円全額を請求する事ができます。

②そしてAが12,000円全額店員に支払った場合、債務者全員が債務を免れることができます。

③Aは後でB、Cが負担している額4,000円(負担部分という)を請求できます。

これで皆、無事に解決することができました。

このようにA、B、C全員が連帯して債務を負うことを連帯債務と言います。

上記のように1人の連帯債務者が全額支払うと、他の連帯債務者が債務を免れることができます。つまり、他の連帯債務者に効力が及んでいることになります。(この場合、債務を免れるという効力)←ココ重要!!

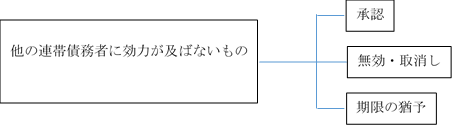

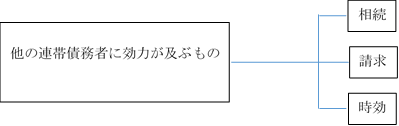

連帯債務者では「他の連帯債務者に効力が及ぶ」ものと「他の連帯債務者に効力が及ばない」

ものの2通りがあります。もう少し具体的に言いますと以下の図になります。

他の連帯債務者に効力が及ぶものには「相続」、「請求」、「時効」があります。

また、他の連帯債務者に効力が及ばないものには「承認」、「無効・取消し」、「期限の猶予」があります。

ここは宅建士の勉強をするにあたり、混乱する範囲なので覚えておきましょう。

今回は「請求」と「承認」について説明します。

請求

図1を元に説明しますと、債権者がAに請求すると、直接請求していないB・Cにも請求したことになり、効力が及びます。

こうしたことにより、A、B及びCに

・時効の中断 ・履行遅滞

の2つの効果が生じます。

つまり、債権者がAに請求するとB・Cにも「12,000円を払う為の消滅時効」が中断されます。

そして、この時効の更新は勝訴判決で勝った場合に生じますが、履行遅滞では口頭の催告でも生じます。

承認

これは請求と違い、他の連帯債務者に効力が及びません。

Aが債権者に「12,000円の債務があるので払います」と承認した場合、Aの時効は中断します。しかし、B・Cは時効は中断しません。

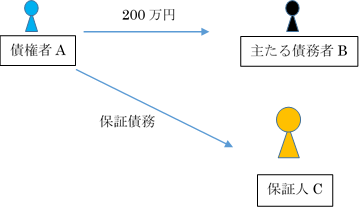

保証債務とは?

上記の絵を例に取ると、主たる債務者が債権者Aから200万円を借りる上で、債権者Aから債務者Bに「保証人を立ててくれ」と言われました。主たる債務者BがCに「保証人になってくれ」と頼み、Cは債権者Aと保証人となる契約を書面で交わし、Cは保証人となりました。

ここでポイントとなるのはCが保証人となるには

①債権者AがCと ②書面で交わす事

がポイントとなります。

保証人となる予定の人は債権者と契約を交わさなければなりません。また、口頭での契約はではなく書面で契約しないとなりません。

BがAに200万円を支払わない場合、Cが支払うことになります。また、利子や違約金、損害賠償までもCが負うことになります。

しかし、保証人Cにも債権者Aに対抗する権利が少ないですが、あります。

保証人Cは

①催告・検索の抗弁権 ②相殺援用権 ③契約締結後の一方的な責任の加重はされない

①の催告の抗弁権はAがCに請求する前にBに請求するよう言う事ができます。

検索の抗弁権はAがBに請求しても弁済しない場合、保証人であるCはBに差し押さえられる財産があることを証明することができれば再度、Aからの請求をCは突っぱねることができます。

②はもし、AがBから200万円を借りている場合、それをBの債務の200万円と相殺することができ、それを保証人であるCが言って、相殺することができます。

③はAとCの保証契約締結した後にも関わらず、AとBが債務額を増額されたらCが困るので、契約締結後の増額した分の責任は加重されない、という権利です。

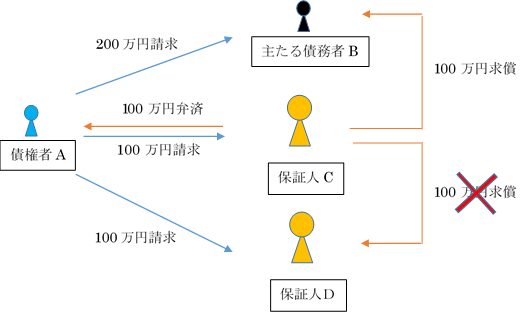

分別の利益

上記の絵のように保証人が2人いた場合、債権者AはCとDに各100万円でしか請求できません。これを分別の利益と言います。そして、仮にCがAに100万円を弁済した後、求償(弁済した額分を返してくれと請求すること)できる相手は主たる債務者であるBに求償します。Dには求償できません。

これが保証債務と言います。

連帯保証とは?

連帯保証の特徴は以下の通りです。

連帯保証人になると

・催告。検索の抗弁権がない ・分別の利益がない ・債権者が連帯保証人に請求すると主たる債務者にも効力が及ぶ

連帯保証人は催告・検索の抗弁権がなく通常の保証人よりも保証人を保護する権利が少ないです。

また、分別の利益がなく、上の絵を例にとると債権者Aは2人の保証人を連帯保証人とした場合、各々に200万円請求できます。

そしてCが200万円弁済した場合、Bには200万円全額求償することができ、Dには半額の100万円を求償することができます。

これが連帯保証です。

いかがでしたでしょうか?連帯債務・保証債務・連帯保証のおおまかな説明は以上です。

とてもややこしい範囲なので、しっかりと理解しましょう。