前回は長期譲渡所得の税率の特例や居住用財産の長期譲渡所得の軽減税率について解説しました。今回は優良住宅地のための土地に関する軽減税率、収容された場合の特別控除、その他住宅ローン減税などについて解説していきます。

「不動産譲渡所得の軽減税率や特例ってどんなのがある?part1」をご覧になっていない方はこちらも合わせてご覧下さい。

目次

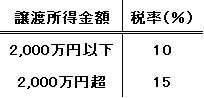

優良住宅地のために土地を譲渡した時の軽減税率(5年超)

これは国や地方公共団体に土地を譲渡した場合に軽減される税率です。

また、これは譲渡した年の1月1日時点の所有期間が5年を超える場合に適用されます。

譲渡所得の税率は譲渡所得金額のうち2000万円以下の部分は10%、2000万円を超える部分については15%となります。

※優良住宅地とは開発許可を要しない宅地のことです。

収用の時の5,000万円の特別控除

居住用に限らず土地建物が強制的に収用(国や地方公共団体が買い取って使うこと)される場合があります。

この場合は譲渡所得金額から5000万円が控除されます。

譲渡所得の軽減税率や特別控除には適用関係がありますが、この収用法による特別控除と重ねて適用できるものは居住用財産の長期譲渡所得の軽減税率のみとなっています。

適用関係に関して詳しく知りたい方は下記の記事で解説していますのでそちらもご覧ください。

↓

住宅ローン減税

よく聞く「住宅ローン」。これにも減税があるのをご存知でしたでしょうか?

居住用の土地や建物を10年以上のローン組んで取得すると一定金額が控除されることになっています。

この控除は一定の期間は毎年所得税から控除されます。

また、控除額には限度があります。

ローンの残高が4000万円以上の人は控除額が変わりません。(6000万円でも8000万円でも同じ控除額になってしまう)

そしてこの控除は住宅ローンを組んでいる人ならだれでも適用されるということではなく、所得が3000万円以下でないと控除を受けることができません。

また、前年は3000万円以下だったけれども、昇給などをして3000万円を超えてしまった場合、その年は控除を受けられません。

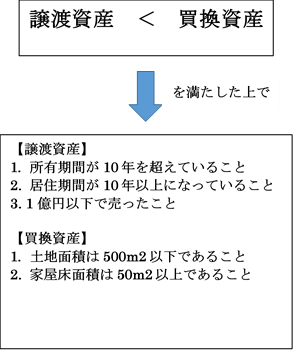

特定の住居用財産の買換え特例

この場合の買換えとは今持っている居住用の土地や建物を売り払ってそのお金で別の土地や建物を買うことを買換えと言います。

この時、買換えの特例が適用されるには

今持っている居住用の土地や建物の価格 < 別の土地や建物を買った価格

の場合はこの特例が適用され、所得税は無税となります。

今持っている居住用の土地や建物の価格 > 別の土地や建物を買った価格

の場合は適用されず、差額の分に課税されてしまいます。

例えば、

今持っている居住用の土地や建物の価格が3000万円で別の土地や建物を買った価格5000万円であれば

↓

3000万円 < 5000万円

なので買換え特例が適用され、無税となります、

また、今持っている居住用の土地や建物の価格が3000万円で別の土地や建物を買った価格2000万円万円であれば

↓

3000万円 > 2000万円

で買換え特例は適用されず差額の1000万円に課税されてしまいます。

つまり、「今より高いものを買ってくれたのだから無税してあげる。

でも、今より安いもの買ったのであれば安く済んだのだからその差額分には課税くらいつけるからね」

ということです。

ちなみに上記で説明した

・今持っている居住用の土地や建物を譲渡資産

・別の土地や建物を買換資産

と言います。

上記では金額による無税と課税を解説しましたが、無税を受けるためにはまだ条件があります。

それは

【譲渡資産は】 1.所有期間が10年を超えていること 2.居住期間が10年以上になっていること 3.1億円以下で売ったこと 【買換資産は】 1.土地面積は500m2以下であること 2.家屋床面積は50m2以上であること

です。

これらを全てまとめるとこのようになります。

これで不動産譲渡所得についての解説を終わります。