宅地建物取引では不動産の長期譲渡所得の税率の特例や居住用財産の長期譲渡所得の軽減税率など譲渡所得に関する特別なルールがでてきます。これらは非常にややこしいため今回は図や表を用いて解説していきます。

「不動産譲渡所得の軽減税率や特例ってどんなのがある?part2」をご覧になっていない方はこちらも合わせてご覧下さい。

目次

長期譲渡所得の税率の特例(5年超)

例えば、自分の所有している土地や建物を他の人に譲渡したとします。この譲渡した年の1月1日時点の所有期間が5年を超えている場合にはそれを長期譲渡所得という扱いになります。

この5年という数字がポイントで

もしもこの所有期間が5年以下の場合なら短期譲渡所得という扱いになり、税率が30%となります。

しかし、5年を超えるのであれば税率は特例で15%になります。

表にするとこんな感じ

5年という数字は短期間と長期間の分かれ目となっていて土地転がし等で儲けようとする人の防止措置として短期間の譲渡所得に高い税率(30%)をかけようということです。

また、5年を超えた土地や建物はそのまま売られることも譲渡されることもなく放置される可能性があるので税率(15%)を下げて不動産市場を流そうということが理由です。

また、この長期譲渡所得(5年超)の土地や建物は居住用に限りません。

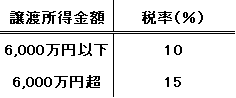

居住用財産の長期譲渡所得の軽減税率(10年超)

また、長期譲渡所得が10年を超えるものの場合は軽減税率というかたちになります。

この場合6,000万円という金額がポイントで

譲渡所得金額のうち6000万円以下の部分は10%、6000万円を超える部分については15%となっています。

ただし、この長期譲渡所得(10年超)の土地や建物は居住用に限ります。(上記で説明した5年超は居住用に限らないので注意です!)

つまり、

・長期譲渡所得の税率の特例(5年超)では居住用に限らない+5年超で15%になる ・居住用財産の長期譲渡所得の軽減税率(10年超)では居住用に限り+10年超で10% または15%になる

ということです。

また、この軽減税率は次で解説する居住用財産を譲渡した時の3,000万円の特別控除と重ねて適用させることができます。

ところが、特定居住用財産の買換え特例を受けた場合には適用されません。

適用関係については以下の記事でも解説していますのでこちらもあわせてご覧ください。

↓

居住用財産を譲渡した時の3,000万円の特別控除

この場合、上のように「長期」や「短期」とは出てきません。

つまり、「長期でも短期でも土地や建物を譲渡した場合は3,000万円の特別控除が受けられるよ。」

ということです。

ただし、この場合は居住用の土地や建物に限ります。

譲渡する側が居住用財産を2つ持っていて、どちらも譲渡したとする場合、1つが長期譲渡、もう一方が短期譲渡だった場合、短期譲渡した所得金額から優先的に3000万円の特別控除がなされます。

また、この3000万円の特別控除を受けられない場合があります。

1.自分の実の父母や子、孫など身内に関わる人に譲渡した場合 2.前年または前々年にすでにこの特別控除または特定居住用財産の買換え特例を 受けている場合 3.収用の場合の5000万円の特別控除を受ける場合

この3つの場合は受けることができません。