目次

固定資産税とは

まず、固定資産とは土地や家屋、償却資産これらをすべて固定資産と言います。(償却資産とは土地・家屋意外の事業で使われる資産のことで、例えば医療関係事業の場合は医療機器、飲食店の場合は冷蔵庫などが償却資産になります)

これら固定資産の価格をもとにして算出される税額が固定資産税となります。

この固定資産税は固定資産の所有者に対して市町村が課税する税金となっています。

誰が納税する?

上記でも説明した通り、固定資産の所有者が納税をします。

もうすこし詳しく解説しますと、

1月1日(賦課期日)現在に、固定資産課税台帳に所有者として登録されている者が納税義務者となります。

しかし、これには例外があります。

土地について、

①質権が設定されている土地は質権者が納税し

②100年を超える地上権が設定されている土地は地上権者が納税をします。

固定資産税の課税標準について

固定資産税の課税標準は1月1日(賦課期日)現在に、固定資産課税台帳に記載されている登録価格が課税標準となります。

この登録価格は3年に1回ずつ評価替えを行うこととなっています。

課税標準の特例

住宅用地(貸家用を含む)の課税標準において特例措置があります。

特例措置の内容は

・200m2以下の部分→ 200m2以下の部分にあたる登録価格は1/6

・200m2を超える部分→ 200m2を超える部分にあたる登録価格は1/3

となっています。

これはどういうことかというと、以下で例を出します。

3000万円する500m3の住宅用地があった場合、この特例措置は

①500m2中200m2以下の住宅用地には

3000万円 × 1/6 = 500万円

②残りの200m2を超える300m2の住宅用地には

3000万円 × 1/3 = 1000万円

となり、

①500万円 + ②1000万円 = 1500万円

この1500万円がこの住宅用地の課税標準のなります。

これが課税標準の特例です。

免税点について

免税点とは土地・家屋が課税標準が非課税になることを指します。

この非課税になるには条件があり

①土地が30万円未満の場合は非課税

②家屋が20万円未満の場合は非課税

となっています。

固定資産の税率

固定資産の税率は1.4%となっています。

固定資産税における新築住宅の税額控除について

不動産取得税や所得税に控除があるように固定資産税にも控除があります。

新築住宅で床面積が50m2以上280m2以下のものは3年間、120m2までの税額が1/2となります。

また、3階建て以上かつ中高層耐火建築物の場合は5年間税額が1/2となります。

固定資産税の覚え方

まず、整理するために大枠で3つに分けて覚えていきましょう。

①課税標準と税率

②免税点

③ 新築住宅の税額控除

の3つです。それぞれ見ていきましょう。

課税標準と税率

まず最初に必ず覚えておくべきなのは

課税標準 × 税率 = 税額

の式です。

は税の計算にあたって必ず覚えておかなければなりません。

課税標準と税率、この2つは必ずセットで覚えておきましょう。

この2つについて覚えることは以下の通りです。

【課税標準】

・課税標準は登録価格で、特例があるということ

・特例は貸家用を含む住宅用地

200m2を境に以下が1/6、それを超えるものは1/3となる。

【税率】

・1.4%

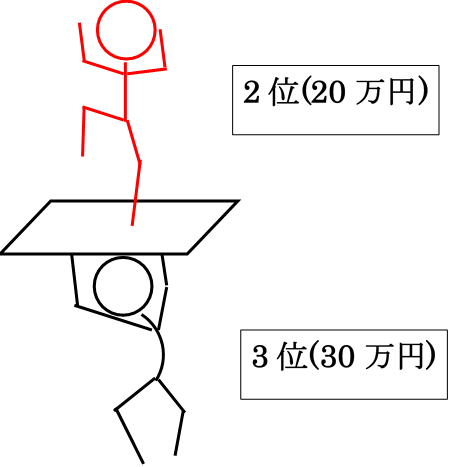

免税点

土地30万の家屋20万なので

土地は下にいるから3位、家屋はその上に立っているから2位と順位で覚えると覚えやすいです。

↓こんな感じ

新築住宅の税額控除

税額控除に関しては少し複雑なため、課税標準・税率と免税点を覚えた後ゆっくり覚えていきましょう。

以上、宅建試験に出題される固定資産税について解説しました。

この他にも宅建に関する記事を解説していますので下記の記事も合わせてご覧ください。